Mở tài khoản

Mở tài khoản Nền tảng giao dịch

Nền tảng giao dịch Chương trình khuyến mãi

Chương trình khuyến mãi Sản phẩm dịch vụ

Sản phẩm dịch vụ Hỗ trợ

Hỗ trợ Dịch vụ thị trường vốn (ECM)

Dịch vụ thị trường vốn (ECM) Dịch vụ thị trường nợ (DCM)

Dịch vụ thị trường nợ (DCM) Tư vấn tài chính doanh nghiệp

Tư vấn tài chính doanh nghiệp Tư vấn mua bán sáp nhập (M&A)

Tư vấn mua bán sáp nhập (M&A) Báo cáo phân tích

Báo cáo phân tích Tra cứu thông tin cổ phiếu

Tra cứu thông tin cổ phiếu Đại hội đồng cổ đông

Đại hội đồng cổ đông Quản trị doanh nghiệp

Quản trị doanh nghiệp Báo cáo tài chính

Báo cáo tài chính Báo cáo thường niên

Báo cáo thường niên Về chúng tôi

Về chúng tôi Tin tức

Tin tức Cơ hội nghề nghiệp

Cơ hội nghề nghiệp

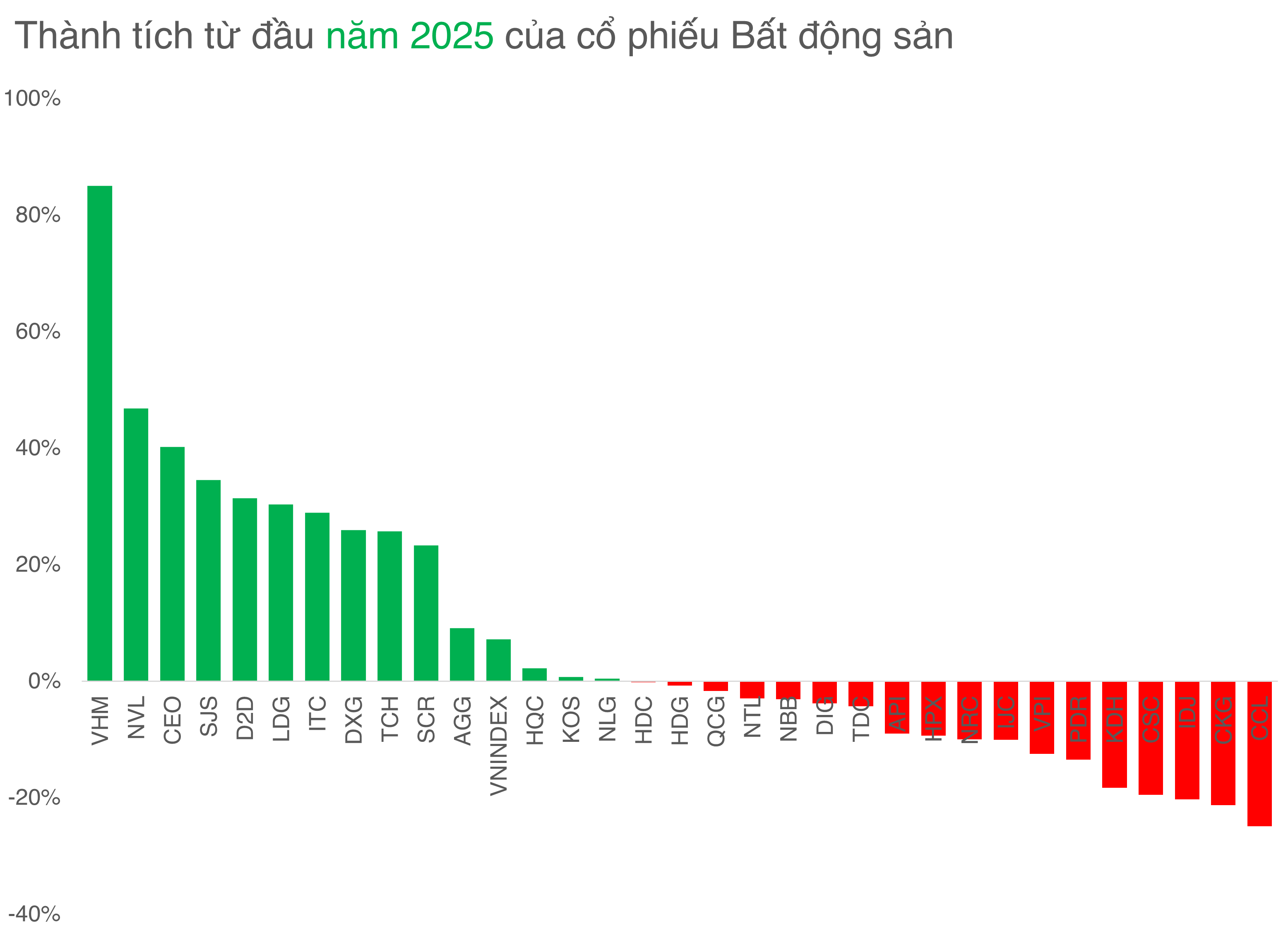

Giá cổ phiếu Bất động sản tăng ấn tượng

Bất ổn địa chính trị ảnh hưởng đến thị trường chứng khoán toàn cầu nói chung và thị trường chứng khoán Việt Nam không phải ngoại lệ. Trong phiên giao dịch ngày 13/6, tin tức xung đột chính trị tại Trung Đông đã khiến nhiều cổ phiếu giảm mạnh. Trong đó, nhiều cổ phiếu Bất động sản như CEO, DIG, SCR, NTL, TCH ghi nhận mức giảm 3-5%.

Tuy nhiên, nhịp giảm mạnh của nhóm cổ phiếu Bất động sản (BĐS) cũng nhanh chóng được hóa giải và đang cho thấy những sự vững vàng của nhóm ngành bất chấp những thông tin trái chiều về xung đột Trung Đông tiếp tục phát đi.

Theo thống kê sau phiên 23/6, nhiều cổ phiếu BĐS vẫn đang có được thành tích tăng giá vượt xa so với VN-Index như VHM (+85%), NVL (+46,8%), CEO (+40,2%), SJS (+34,5%), D2D (+31,4%), DXG (+25,9%), TCH (+25,7%), SCR (+23,3%).

Nhịp tăng của nhóm cổ phiếu BĐS xuất hiện sau cú sốc thuế quan trong tháng 4 vừa qua, đặc biệt ở nhóm cổ phiếu họ Vingroup được dẫn dắt bởi sự kiện niêm yết mã VPL trên HOSE đã tạo động lực lan tỏa cho toàn ngành.

Riêng VHM đã có thời điểm tăng giá tới hơn 90%, khiến không ít nhà đầu tư tiếc nuối khi bỏ lỡ cơ hội.

Giai đoạn khó khăn nhất của ngành Bất động sản đã qua đi nhưng cần phải nhìn nhận khách quan rằng phần lớn các cổ phiếu vẫn còn cách xa đỉnh thời đại. VHM chiết khấu so với đỉnh thời đại 69%, NVL 84%, CEO là 52,71% trong khi VN-Index chỉ chiết khấu khoảng 12%.

Trong những phiên giao dịch bất ổn của tháng 4/2025, một vài cổ phiếu như DIG, PDR còn ghi nhận tình trạng giải chấp ở các nhóm cổ đông nội bộ.

Điều đó cho thấy thị trường vẫn cần thêm thời gian và yếu tố hỗ trợ đủ mạnh để xác lập một chu kỳ tăng trưởng cho nhóm Bất động sản.

Ngoài những tín hiệu khởi sắc ở trên, hiện một số cổ phiếu đã đón nhận sự quan tâm của các nhà đầu tư tổ chức. Gần đây, hai quỹ thành viên của Vincapital đã trở lại mua hơn 270.000 cổ phiếu KDH trong giai đoạn 17/04–16/05.

Trong khi đó, nhóm Dragon Capital cũng có những động thái gom khá mạnh tay với mã DXG. Từ ngày 29/04 đến 22/05, nhóm này đã mua ròng gần 12,7 triệu cổ phiếu, nâng tỷ lệ sở hữu lên 14,17% vốn điều lệ công ty.

Ông Nguyễn Anh Khoa, Trưởng phòng Phân tích và Tư vấn đầu tư Chứng khoán Agriseco đánh giá, các cổ phiếu BĐS có beta cao, mức độ biến động lớn, vậy nên rủi ro xuất hiện nhịp rung lắc sau khi tăng mạnh sẽ luôn hiện hữu.

Trong giai đoạn tới, tính phân hóa giữa các cổ phiếu thuộc nhóm ngành này sẽ trở nên rõ nét hơn. Các cổ phiếu có câu chuyện tăng trưởng rõ ràng sẽ tiếp tục duy trì được xu hướng tăng của mình. Dòng tiền sẽ hướng tới các doanh nghiệp có dự án được tháo gỡ về mặt pháp lý, các doanh nghiệp có dự án sắp được mở bán hỗ trợ kết quả kinh doanh giai đoạn 2025-2026.

Chính sách - Đòn bẩy cho chu kỳ hồi phục

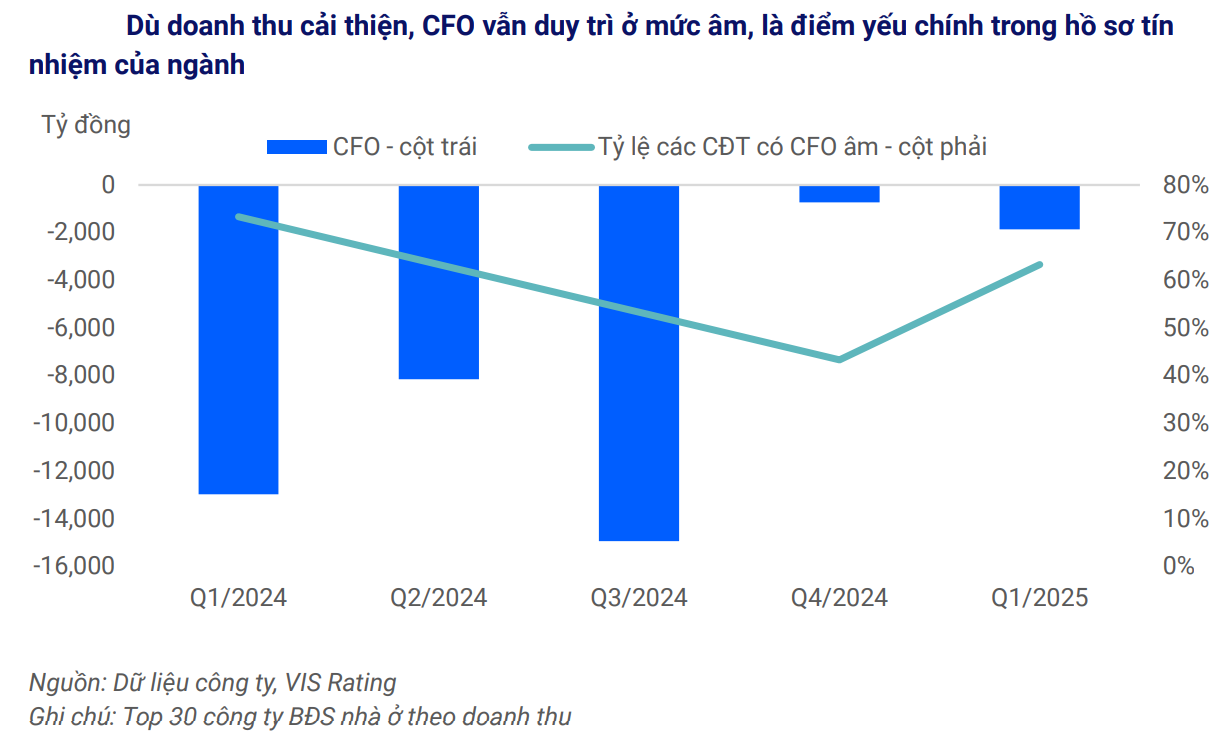

VIS Rating mới đây nhận định, thị trường bất động sản nhà ở đã phục hồi rõ rệt trong quý I/2025, nhờ sự kết hợp giữa tín dụng ngân hàng và loạt chính sách hỗ trợ từ Chính phủ. Cụ thể, nguồn cung mới tại Hà Nội và TP.HCM tăng 51% so với cùng kỳ, tập trung ở phân khúc trung – cao cấp; tỷ lệ hấp thụ đạt 108%, vượt xa mức 95% của quý trước. VHM và NLG lần lượt tăng doanh số bán hàng tới 116% và 120%.

Về mặt pháp lý, các Nghị định 75 và 76 (ban hành đầu tháng 4/2025) đã tháo gỡ nhiều vướng mắc liên quan đến cấp phép, định giá tiền sử dụng đất và chuyển đổi mục đích sử dụng. Điều này mở đường cho các chủ đầu tư như NVL, Sovico, Eurowindow tăng tốc triển khai dự án.

Dù vậy, ngành vẫn đối diện điểm nghẽn lớn: dòng tiền hoạt động (CFO) âm, dù mức âm đã giảm từ -12 nghìn tỷ đồng (quý I/2024) còn -2 nghìn tỷ đồng. Số dư trả trước từ khách hàng chỉ tăng nhẹ (+3%) – cho thấy sự cải thiện có nhưng chưa bền vững.

Nửa cuối năm 2025, các chính sách vĩ mô sẽ tiếp tục là yếu tố dẫn dắt đặc biệt là khi tín dụng ngân hàng vẫn duy trì vai trò chủ lực trong huy động vốn.

Mới đây Thủ tướng Chính phủ đã đưa ra chỉ đạo cắt giảm thủ tục hành chính trong lĩnh vực xây dựng, hướng đến các thành phố lớn, trong đó chủ trương bỏ cấp phép xây dựng với nhà ở riêng lẻ đang được Bộ Xây dựng xem xét.

Cùng với đó, từ ngày 1/7, Nghị quyết về việc sắp xếp, sáp nhập tỉnh, thành phố sẽ chính thức có hiệu lực cũng sẽ tạo động lực cho thị trường Bất động sản. Theo đó, số lượng tỉnh/thành phố sẽ giảm từ 63 xuống còn có 34.

Cùng với chính sách vĩ mô, đầu tư công – đặc biệt là các dự án trọng điểm quốc gia như cao tốc Bắc–Nam và đường sắt tốc độ cao – đang trở thành “cánh tay nối dài” cho đà phục hồi của thị trường BĐS.

Tuyến cao tốc Bắc–Nam đang được đẩy mạnh thi công với mục tiêu thông suốt toàn tuyến từ Lạng Sơn đến Cà Mau vào cuối năm 2025. Đã có hơn 1.200 km được thông xe và hàng loạt dự án như Cam Lâm – Vĩnh Hảo, Nghi Sơn – Diễn Châu, Quy Nhơn – Chí Thạnh… đang được gấp rút hoàn thành.

Trong khi đó, đường sắt tốc độ cao Bắc–Nam – có tổng vốn dự kiến lên đến 67 tỷ USD– sẽ kết nối các cực tăng trưởng lớn từ Hà Nội đến TP.HCM, hứa hẹn thúc đẩy đô thị hóa, phát triển các khu kinh tế vệ tinh và mở rộng không gian cho thị trường bất động sản tại các ga trung chuyển như Vinh, Thanh Hóa, Khánh Hòa, Bình Thuận…

Đáng chú ý, nhiều doanh nghiệp lớn như Vingroup, Thaco đã công khai ý định tham gia đầu tư vào dự án đường sắt cao tốc – thể hiện kỳ vọng rõ ràng vào sức bật của hạ tầng đối với kinh tế và bất động sản trong giai đoạn tới.

Tiếng Việt

Tiếng Việt