Mở tài khoản

Mở tài khoản Nền tảng giao dịch

Nền tảng giao dịch Chương trình khuyến mãi

Chương trình khuyến mãi Sản phẩm dịch vụ

Sản phẩm dịch vụ Hỗ trợ

Hỗ trợ Dịch vụ thị trường vốn (ECM)

Dịch vụ thị trường vốn (ECM) Dịch vụ thị trường nợ (DCM)

Dịch vụ thị trường nợ (DCM) Tư vấn tài chính doanh nghiệp

Tư vấn tài chính doanh nghiệp Tư vấn mua bán sáp nhập (M&A)

Tư vấn mua bán sáp nhập (M&A) Báo cáo phân tích

Báo cáo phân tích Tra cứu thông tin cổ phiếu

Tra cứu thông tin cổ phiếu Đại hội đồng cổ đông

Đại hội đồng cổ đông Quản trị doanh nghiệp

Quản trị doanh nghiệp Báo cáo tài chính

Báo cáo tài chính Báo cáo thường niên

Báo cáo thường niên Về chúng tôi

Về chúng tôi Tin tức

Tin tức Cơ hội nghề nghiệp

Cơ hội nghề nghiệp

Tăng trưởng luôn nằm ở nội tại

Tại toạ đàm Investor Day 2025 với chủ đề "Kết tinh nội lực, dẫn lối thịnh vượng" do Dragon Capital tổ chức sáng 12/7, ông Lê Anh Tuấn, Giám đốc Dragon Capital đưa ra những nhận định tương đối lạc quan về kinh tế Việt Nam trong 5-10 năm tới và triển vọng thị trường chứng khoán.

Nói về kinh tế trong 5 năm tới, theo ông Tuấn, đâu đó có sự hiểu nhầm của rất nhiều người tại Việt Nam về cán cân của nền kinh tế. “Động lực tăng trưởng của Việt Nam luôn nằm ở nội tại, còn FDI là một yếu tố cân bằng vĩ mô, không phải động lực tăng trưởng. Năm 2021, 2022, kinh tế rất khó khăn, cá nhân tôi còn sợ mất việc, dù tăng trưởng xuất khẩu rất tốt nhưng nội tại có vấn đề nên tăng trưởng không cao”, ông Tuấn nói.

Cũng theo ông Tuấn, điều khiến ông thực sự phấn khích là khi chúng ta đặt mục tiêu tăng trưởng hai con số. Không chỉ là con số cao hơn mà điều đó có ý nghĩa như một sự mở rộng tư duy, một tầm nhìn dài hạn và táo bạo cho kỷ nguyên vươn mình.

Trong 5 - 10 năm tới, Việt Nam bước sang một giai đoạn phát triển mới, lấy nội sinh làm trung tâm và lan tỏa. Điều này đồng nghĩa với việc phải tập trung nâng cao năng lực cạnh tranh của doanh nghiệp trong nước. Đây không chỉ là sự điều chỉnh chiến lược mà là yếu tố mang tính quyết định đối với tăng trưởng của cả dân tộc trong thời đại mới. "Chính vì vậy, "kỷ nguyên vươn mình" là một bước tiến lớn trong tư duy, hiện thực hóa thành những chuyển biến vật chất cụ thể", chuyên gia nêu quan điểm.

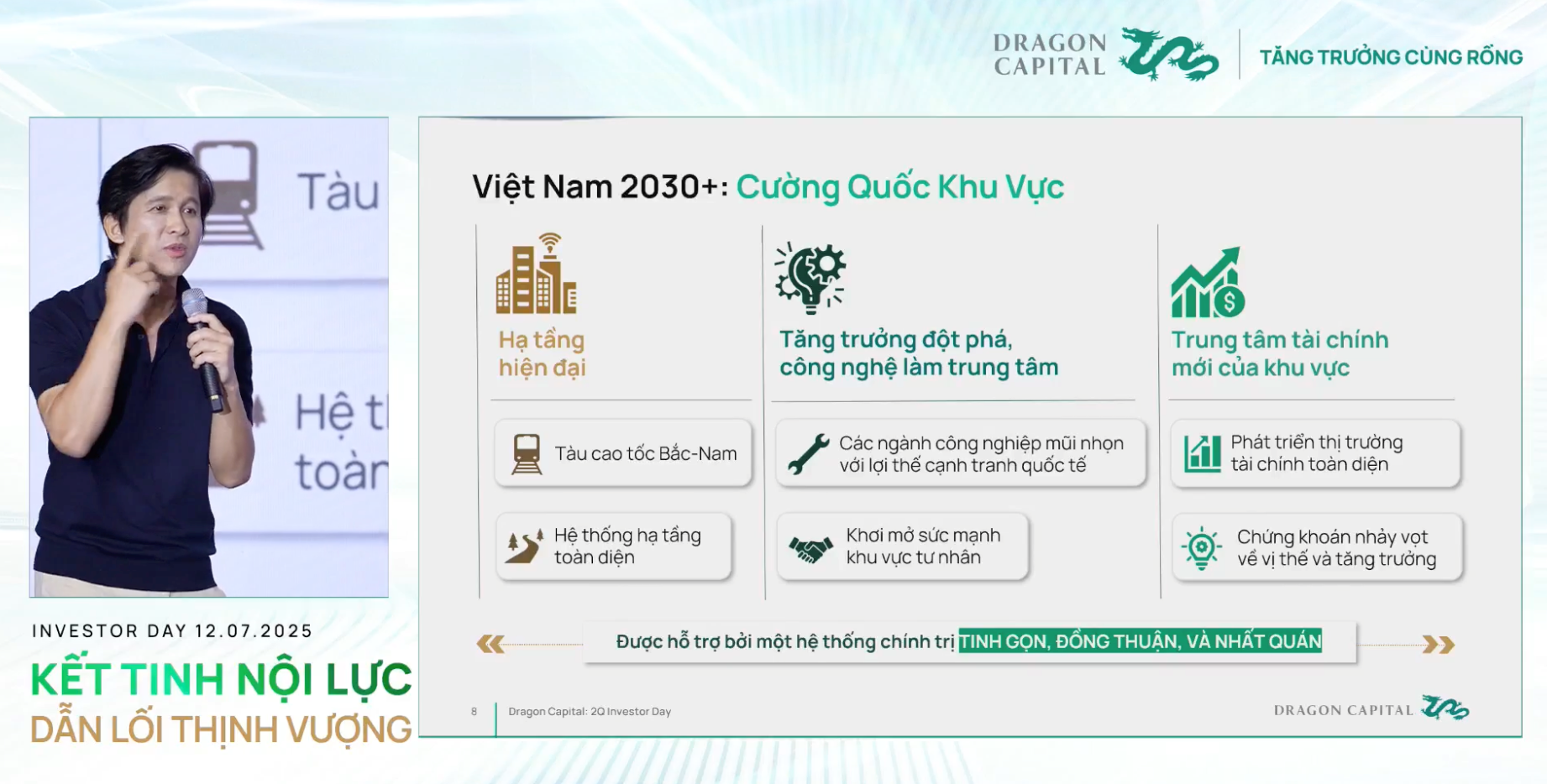

Bà Đặng Nguyệt Minh, Giám đốc khối Nghiên cứu Dragon Capital cho biết, Việt Nam năm 2030 có thể trở thành cường quốc khu vực với hạ tầng hiện đại như tàu cao tốc Bắc – Nam, hệ thống hạ tầng toàn diện, cao tốc Bắc – Nam có nhiều tương đồng với quy mô đường sắt Bắc Kinh – Thương Hải với chi phí dự kiến tương đương.

Đường cao tốc thay đổi toàn bộ cấu trúc vành đai đô thị và thay đổi 2 miền sẽ khác nhau, miền Bắc sẽ hình thành đô thị vệ tinh, hình thành các cụm công nghiệp, miền Nam tăng trưởng du lịch.

Khi hệ thống cao tốc Bắc – Nam xong, chi phí logistics sẽ giảm như Trung Quốc trong khi hiện vấn đề logistics cực cao, chiếm 18% GDP. Tầm nhìn 2030-2040 đường sắt cao tốc Bắc - Nam sẽ tạo ra những giá trị ngay khi xây dựng, động cơ thúc đẩy tăng trưởng kinh tế.

Nâng hạng và IPO sẽ diễn ra như kỷ nguyên mới của thị trường

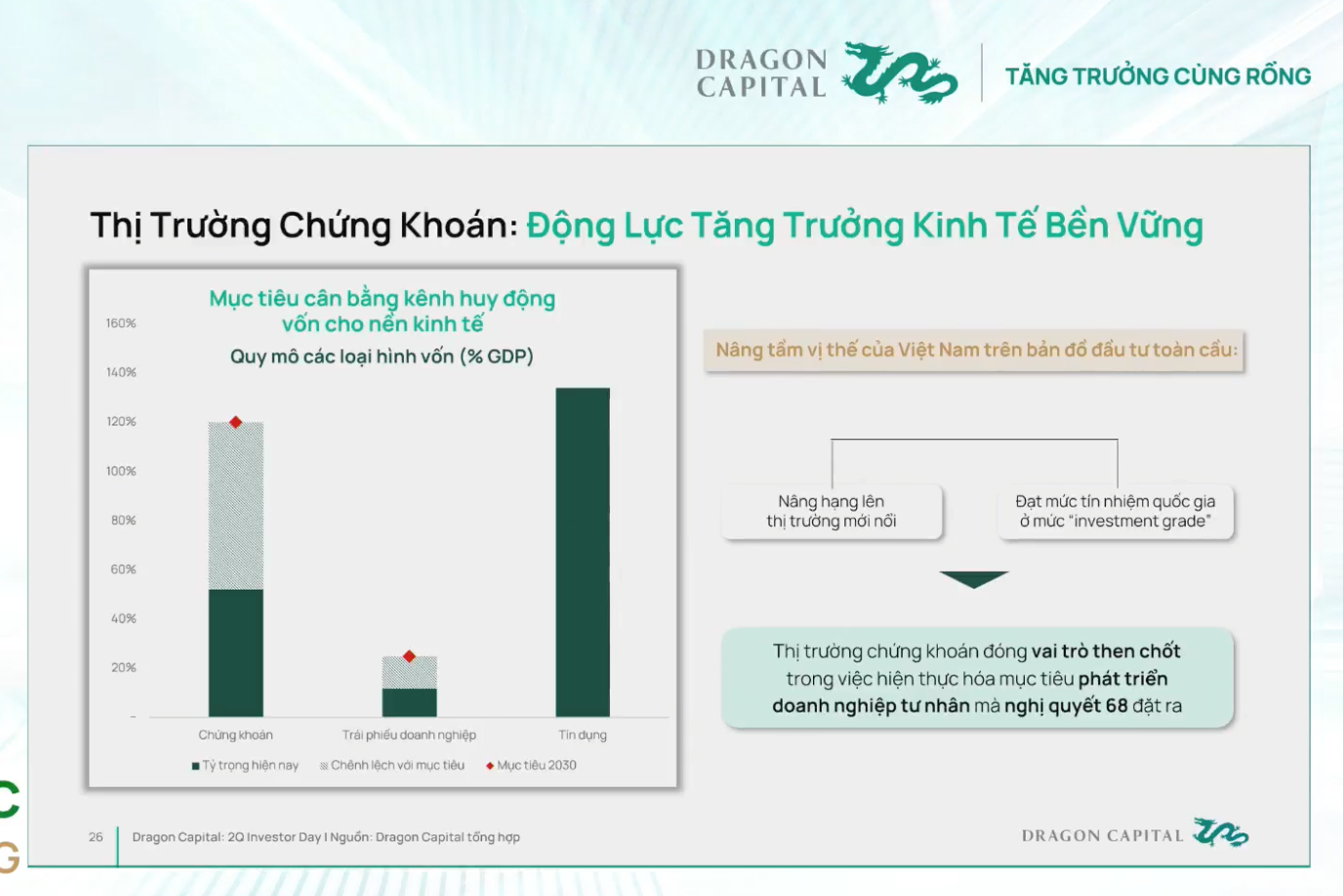

Theo bà Minh, đối với thị trường chứng khoán, để Việt Nam đạt được tỷ lệ tăng trưởng cao và bền vững, yếu tố tiên quyết là sự cân bằng trong các kênh huy động vốn, giảm thiểu sự phụ thuộc vào tín dụng ngân hàng.

Việt Nam cần nâng tầm vị thế trên bản đồ đầu tư toàn cầu, nâng hạng lên thị trường mới nổi. Dragon Capital cho biết quyết tâm chính sách nâng hạng cụ thể do đó tin tưởng sẽ hiện thực hoá thành kết quả thực tiễn vào tháng 9 năm nay.

“10 năm trước đây, giai đoạn toàn bộ khối thị trường mới nổi (EM) bị rút ròng, 5 năm vừa qua Việt Nam bị rút ròng nhưng gần đây, thị trường EM được đánh giá cao với tốc độ tăng trưởng cao, định giá hấp dẫn. Nâng hạng thị trường và IPO sẽ diễn ra và kỷ nguyên mới không chỉ với đất nước Việt Nam mà còn là thị trường chứng khoán”, bà Minh nói.

Ông Lê Anh Tuấn thống kê rằng một số khu vực đã chứng kiến mức tăng trưởng 2 chữ số trong 3-5 năm như Hàn Quốc, Đài Loan (Trung Quốc), Thái Lan, Trung Quốc và đạt được những kết quả ấn tượng. Trong các giai đoạn mà nền kinh tế tăng trưởng với tốc độ hai con số, tỷ lệ đầu tư so với GDP thường đạt mức rất cao, khoảng 35% tới 40%. Trong khi đó, hiện tại, Việt Nam mới chỉ ở mức khoảng 30%.

Tuy nhiên, điều đáng chú ý hơn cả là mức tăng trưởng của thị trường chứng khoán trong các giai đoạn như vậy thường không chỉ được tính bằng phần trăm, mà tính bằng lần . Lịch sử tại nhiều quốc gia cho thấy, chỉ số chứng khoán có thể tăng gấp 2 đến 5 lần trong vòng 5 năm.

Không dừng lại ở đó, khi kinh tế tăng trưởng mạnh, lợi nhuận doanh nghiệp thường tăng bình quân 25–30% mỗi năm. Trong môi trường như vậy, định giá thị trường sẽ được đẩy lên rất cao.

Hiện tại, định giá thị trường chứng khoán Việt Nam đang ở mức tương đối hấp dẫn, với P/E forward năm 2025 khoảng 11,6 lần. Dự báo tăng trưởng lợi nhuận doanh nghiệp trong năm 2025 vào khoảng 12–13%.

Nếu trong 5 năm tới, Việt Nam thực sự bước vào giai đoạn tăng trưởng kinh tế hai con số đều đặn, mức tăng lợi nhuận doanh nghiệp sẽ vượt xa mức hiện tại, có thể đạt bình quân trên 25–30%/năm như đã từng thấy ở các nền kinh tế bứt phá trước đây.

Khi đó, định giá thị trường chắc chắn sẽ được tái định hình ở mặt bằng mới, P/E không còn là 11–12 lần, mà hoàn toàn có thể được đẩy lên mức cao hơn rất nhiều.

“Có thể hình dung bức tranh 5 năm tới của Việt Nam nếu tăng trưởng đạt hai con số. Ngành tài chính, bất động sản và sản xuất ở một số doanh nghiệp đầu ngành sẽ là những tiêu điểm tăng trưởng về lợi nhuận", ông Tuấn nói.

Tuy nhiên, biến động là điều không tránh khỏi, nhưng một khi chúng ta đã xác định rõ điểm đến, những chướng ngại đó không phải nỗi sợ, mà chính là cơ hội cho những ai kiên định và nhìn xa.

"Tầm nhìn 2030+, Việt Nam là một quốc gia hiện đại, đột phá về tư duy và hệ thống chính trị tinh gọn – đồng thuận và nhất quán. Mặt khác, khi kinh tế bứt phá, chứng khoán, bất động sản sẽ là kênh đầu tư hiệu suất rất cao trong vòng 5 năm tới, dù có “ổ gà, ổ trâu”, thì “ổ gà, ổ trâu” chính là cơ hội", ông Tuấn kết luận.

Tiếng Việt

Tiếng Việt