Mở tài khoản

Mở tài khoản Nền tảng giao dịch

Nền tảng giao dịch Chương trình khuyến mãi

Chương trình khuyến mãi Sản phẩm dịch vụ

Sản phẩm dịch vụ Hỗ trợ

Hỗ trợ Dịch vụ thị trường vốn (ECM)

Dịch vụ thị trường vốn (ECM) Dịch vụ thị trường nợ (DCM)

Dịch vụ thị trường nợ (DCM) Tư vấn tài chính doanh nghiệp

Tư vấn tài chính doanh nghiệp Tư vấn mua bán sáp nhập (M&A)

Tư vấn mua bán sáp nhập (M&A) Báo cáo phân tích

Báo cáo phân tích Tra cứu thông tin cổ phiếu

Tra cứu thông tin cổ phiếu Đại hội đồng cổ đông

Đại hội đồng cổ đông Quản trị doanh nghiệp

Quản trị doanh nghiệp Báo cáo tài chính

Báo cáo tài chính Báo cáo thường niên

Báo cáo thường niên Về chúng tôi

Về chúng tôi Tin tức

Tin tức Cơ hội nghề nghiệp

Cơ hội nghề nghiệp

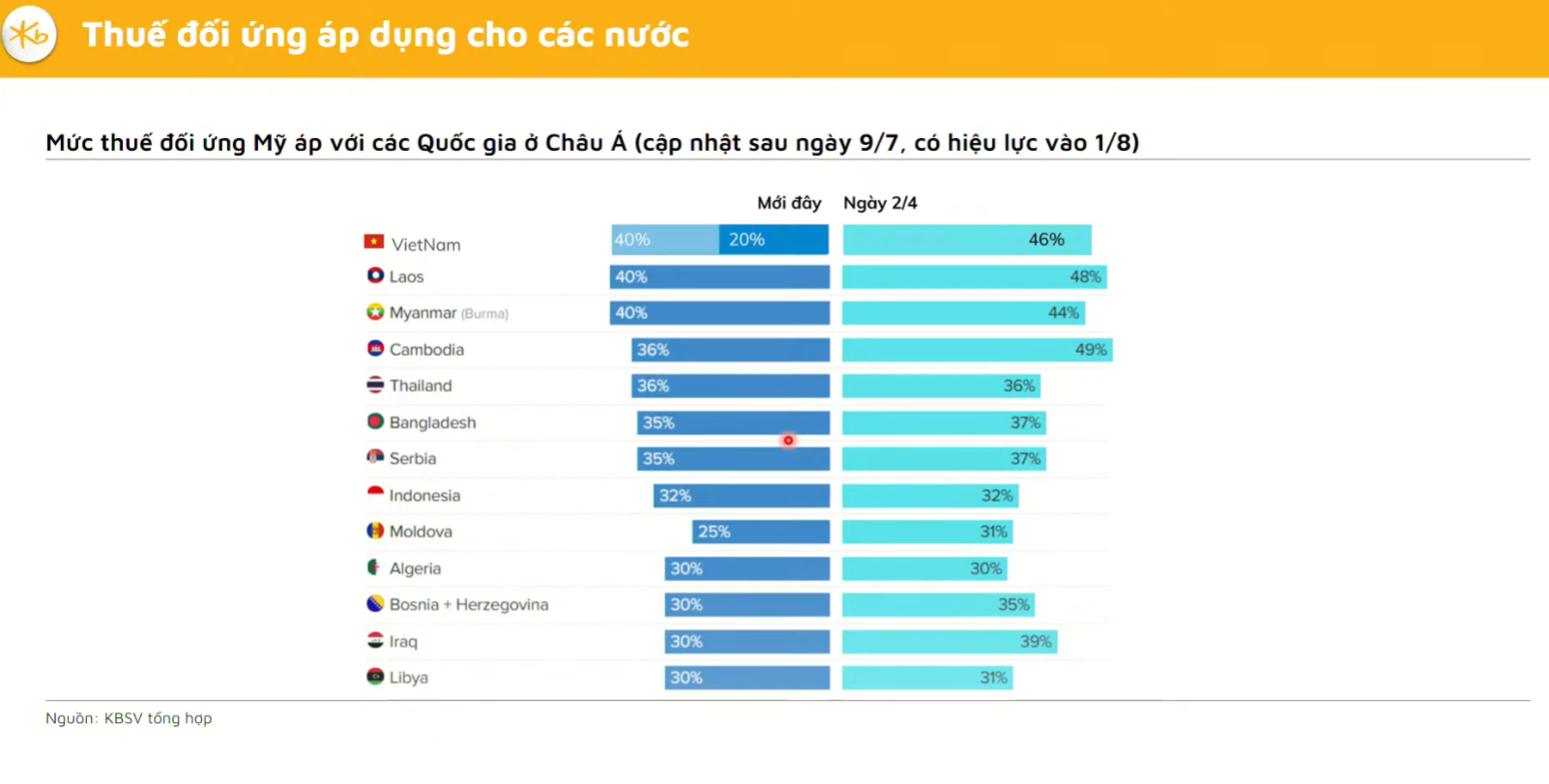

Theo ông Đức Anh, chất xúc tác quan trọng dẫn dắt thị trường trong thời gian qua đến từ tiến trình đàm phán thương mại với Hoa Kỳ. Cụ thể, kết quả sơ bộ cho thấy mức thuế quan 20% được áp lên phần lớn hàng hóa xuất khẩu từ Việt Nam, trong khi mức 46% dành cho các mặt hàng có dấu hiệu “transhipment” (tái xuất). Đây được xem là kết quả “khá thuận lợi” cho Việt Nam nếu so với các nước khác cùng xuất khẩu vào thị trường Mỹ. Dù vậy, ông Đức Anh cảnh báo rủi ro nằm ở việc chính quyền Mỹ có thể mở rộng định nghĩa transhipment và đặt yêu cầu tỷ lệ nội địa hóa khắt khe hơn đối với hàng hóa xuất xứ từ Việt Nam, khiến một số mặt hàng có nguy cơ bị đánh thuế cao hơn.

Những diễn biến thương mại tích cực đã hỗ trợ đáng kể cho tâm lý thị trường, thể hiện qua đà tăng mạnh của VN-Index từ đầu tháng 7 đến nay. Tuy nhiên, yếu tố then chốt vẫn là nội tại kinh tế Việt Nam – với tăng trưởng GDP quý II đạt 7,96%, cùng với đó là lĩnh vực xuất khẩu tăng tới 18%. Điều này tạo cơ sở để kỳ vọng vào mùa báo cáo tài chính quý II tích cực của nhiều doanh nghiệp niêm yết, từ đó thúc đẩy kỳ vọng định giá cổ phiếu.

Dù vậy, ông Đức Anh cũng lưu ý về khả năng “trống đơn hàng” trong quý III khi nhiều doanh nghiệp đã đẩy mạnh xuất khẩu trước thời hạn áp thuế mới từ phía Mỹ. Cùng với đó, tổng mức bán lẻ hàng hóa cũng đang có dấu hiệu yếu đi trong quý này. Trong bối cảnh đó, việc Chính phủ nâng mục tiêu tăng trưởng lên 8,2–8,3% sẽ đòi hỏi động lực mạnh mẽ hơn từ chính sách tài khóa và tiền tệ.

Về tài khóa, giải ngân đầu tư công được kỳ vọng sẽ gia tăng tốc độ và đóng vai trò “đòn bẩy” tăng trưởng. Nhưng yếu tố quyết định hơn vẫn là chính sách tiền tệ (CSTT). Theo ông Đức Anh, để CSTT thực sự nới lỏng, cần đảm bảo lãi suất ổn định và đặc biệt là tăng trưởng tín dụng được thúc đẩy. Với tăng trưởng tín dụng đạt gần 10% vào cuối quý II, mục tiêu tăng trưởng 20% trong năm nay là khả thi – nhất là khi giai đoạn cao điểm thường rơi vào quý III và quý IV.

Bên cạnh đó, biến số lạm phát và tỷ giá tiếp tục là các yếu tố cần theo dõi sát sao. KBSV dự báo lạm phát sẽ được kiểm soát dưới mức 4% nếu có rủi ro lạm phát cũng sẽ đẩy sang năm 2026. Tỷ giá dù đã tăng 2,5–2,7% từ đầu năm nhưng không đáng lo ngại, trong bối cảnh USD Index (DXY) giảm mạnh. Diễn biến này chủ yếu phản ánh kỳ vọng nới lỏng CSTT trong nước và tâm lý phòng thủ do lo ngại thuế quan, khiến nhu cầu nắm giữ USD tăng. Tuy nhiên, đánh đổi việc VND có thể mất 4-5% để có trưởng kinh tế là điều có thể chấp nhận được ở thời điểm này.

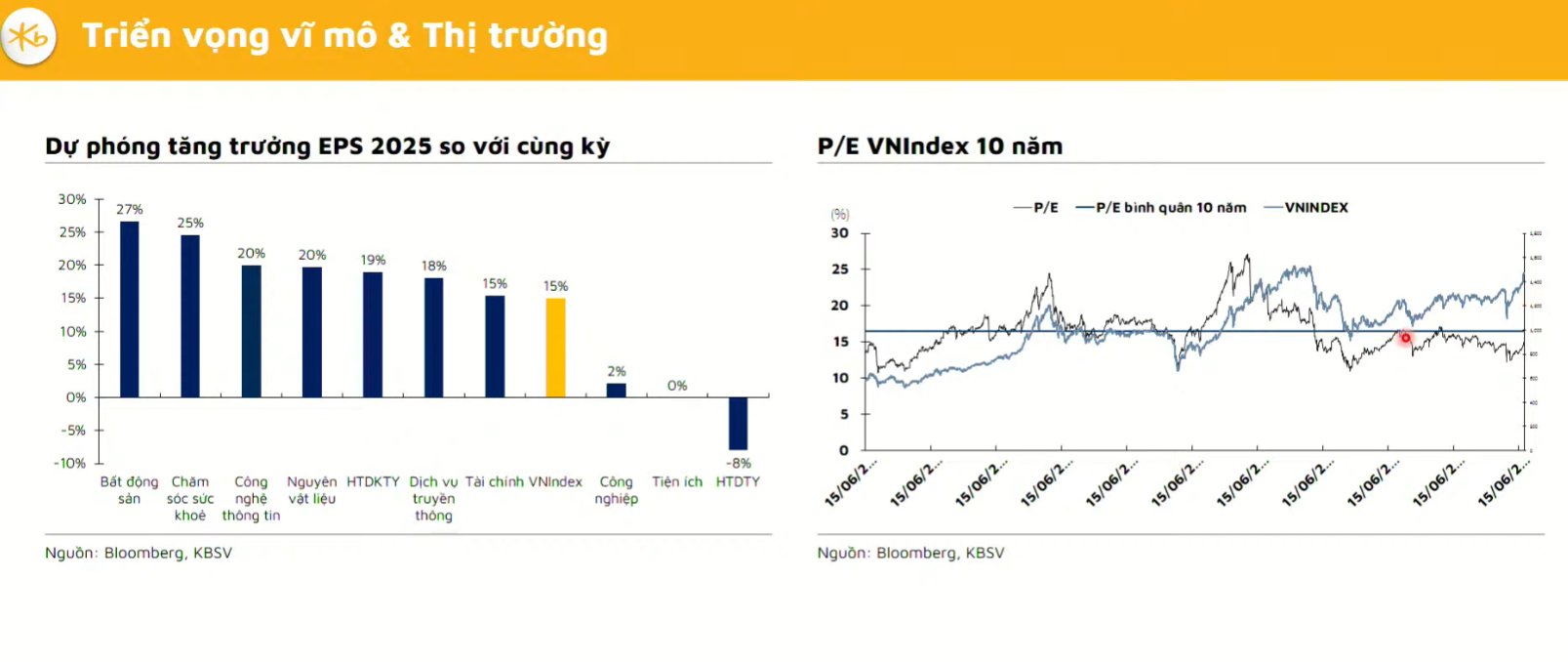

Về triển vọng định giá, ông Đức Anh cho rằng tăng trưởng lợi nhuận năm 2025 có thể đạt khoảng 15%, không phải mức quá cao. Với định giá PE thị trường khoảng 14,2–14,3 lần, vẫn thấp hơn mức trung bình 10 năm là 16 lần – cho thấy thị trường còn dư địa tăng giá nếu các rủi ro như transhipment được hóa giải.

Tổng hòa các yếu tố, Giám đốc Vĩ mô và Chiến lược thị trường của KBSV giữ quan điểm thận trọng nhưng vẫn lạc quan, với kỳ vọng VN-Index đạt 1.530 điểm vào cuối năm 2025. Các chủ đề đầu tư sẽ xoay quanh các câu chuyện nâng hạng thị trường, giairi ngân đầu tư công, Nghị quyết 42 và Nghị quyết 68 hỗ trợ ngân hàng và doanh nghiệp.

Tiếng Việt

Tiếng Việt