Sau khi đã hiểu về bức tranh toàn cảnh của thị trường vốn, và hiểu hơn về các loại tài sản trên thị trường tài chính thì câu hỏi tiếp theo của hầu hết các nhà đầu tư mới (F0) là: “Làm thế nào để số tiền tích lũy nhỏ nhoi ban đầu có thể tăng trưởng và sinh lời tốt trong dài hạn?”. Câu trả lời nằm ở một khái niệm cốt lõi của tài chính: Lãi kép.

1.1. Định nghĩa

Hiểu một cách đơn giản, lãi kép (Compound Interest) chính là hiện tượng “lãi mẹ đẻ lãi con”. Đây là quá trình tiền lãi phát sinh sau một chu kỳ đầu tư không bị rút ra, mà được cộng gộp vào vốn gốc ban đầu để tiếp tục tính lãi cho chu kỳ kế tiếp.

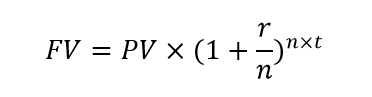

1.2. Công thức tính lãi kép

Trong đó:

FV (Future Value): Tổng số tiền nhận được trong tương lai

PV (Present Value): Số tiền ban đầu bỏ ra

r: Lãi suất danh nghĩa hằng năm

n: Kỳ hạn gộp lãi (trả lãi hàng tháng thì n=12, trả lãi theo quý thì n=4,…)

t: Thời gian đầu tư (tính theo năm)

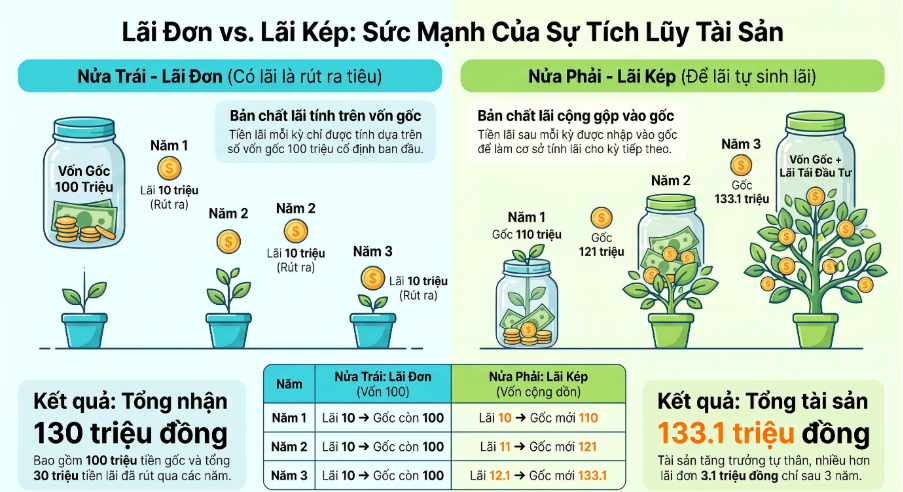

Để hiểu rõ hơn về các tính lãi kép, hãy đặt lãi kép cạnh lãi đơn trong ví dụ sau: Giả sử nhà đầu tư có số vốn ban đầu là 100 triệu đồng với gửi tiết kiệm ngân hàng với mức lãi suất cố định là 10%/năm, ngân hàng trả lãi kỳ hạn 1 lần 1 năm. Như vậy,sau 3 năm số tiền của nhà đầu tư sẽ có:

Trường hợp 1: Nếu áp dụng lãi đơn:

Lãi đơn là hình thức mà tiền lãi mỗi kỳ chỉ được tính dựa trên số vốn gốc cố định ban đầu. Số tiền lãi sinh ra sẽ được rút ra để chi tiêu thay vì tái đầu tư.

Công thức tính lãi mỗi năm: Tiền lãi mỗi năm = Vốn gốc × Lãi suất = 100 triệu × 10% =10 triệu đồng

Sau 3 năm: Nhà đầu tư nhận được 30 triệu đồng tiền lãi (đã rút ra tiêu từng năm). Tổng tài sản tích lũy được (bao gồm tiền gốc và số tiền lãi đã rút): 100 triệu (gốc) + 30 triệu (lãi) =130 triệu đồng

Trường hợp 2: Nếu áp dụng lãi kép:

Lãi kép là hình thức mà tiền lãi sau mỗi kỳ hạn sẽ không rút ra mà được cộng dồn trực tiếp vào vốn gốc ban đầu để làm cơ sở tính lãi cho kỳ tiếp theo

Sau 3 năm: Số tiền lãi liên tục được cộng dồn vào gốc, tổng tài sản nhà đầu tư nhận được là: 100×(1+10%)3 ≈ 133.1 triệu đồng

So sánh lãi đơn và lãi kép

2.1. Sức mạnh của lãi kép

Trong những năm đầu tiên, sự chênh lệch giữa lãi đơn và lãi kép là rất nhỏ. Chẳng hạn như ví dụ trên là chỉ lệch 3.1 triệu sau 3 năm. Điều này dễ khiến những nhà đầu tư mới mất kiên nhẫn. Tuy nhiên, bản chất của lãi kép không nằm ở sức bật ngắn hạn, mà nằm ở sự bùng nổ theo thời gian.

Cơ chế này tương tự như một quả cầu tuyết lăn từ đỉnh núi. Ban đầu, quả cầu rất nhỏ và tích thêm ít tuyết sau mỗi vòng quay. Nhưng khi nó lăn đủ lâu và đủ xa, kích thước của quả cầu sẽ tự phóng đại theo cấp số nhân, trở thành một khối tuyết khổng lồ ở chân núi.

Nếu kéo dài bài toán 100 triệu đồng ban đầu (với mức lãi suất 10%/năm) ra các cột mốc dài hơn, thì sự khác biệt sẽ trở nên rõ rệt hơn.

Bảng 01: So sánh lãi đơn và lãi kép qua các mốc thời gian

|

Thời gian |

Lãi đơn (100 + 10 × t) |

Lãi kép 100×(1+10%)t |

Chênh lệch |

|

10 năm |

200 triệu đồng |

259 triệu đồng |

59 triệu đồng |

|

20 năm |

300 triệu đồng |

673 triệu đồng |

373 triệu đồng |

|

30 năm |

400 triệu đồng |

1.75 tỷ đồng |

1.35 tỷ đồng |

2.2. Quy tắc 72

Trong lãi kép, quy tắc này là một quy tắc vô cùng quan trọng và tiện lợi, sẽ giúp nhà đầu tư ước tính nhanh mất bao lâu để tiền gấp đôi. Công thức được tính bằng

Số năm gấp đôi ≈ 72 ÷ Lãi suất (%)

Lãi suất gửi tiết kiệm là 8%: 72 ÷ 8 = 9 năm à Sau 9 năm số tiền gốc sẽ tăng gấp đôi.

Lãi suất đầu tư vào trái phiếu là 10%: 72 ÷ 10 = 7.2 năm à Sau hơn 7 năm thì số tiền gốc tăng gấp đôi.

Lãi suất đầu tư vào quỹ cổ phiếu là 15%: 72 ÷ 15 = 4.8 năm à Sau gần 5 năm thì số tiền gốc tăng gấp đôi.

Nếu xét kỹ hơn trường hợp đầu tư vào quỹ cổ phiếu với mức lãi suất 15%/năm

Sau gần 5 năm: số tiền gốc sẽ tăng gấp 2 lần (≈ 200 triệu đồng)

Sau gần 10 năm: số tiền gốc sẽ tăng gấp 4 lần (≈ 400 triệu đồng)

Sau gần 15 năm: số tiền gốc sẽ tăng gấp 8 lần (≈ 800 triệu đồng)

Sau gần 20 năm: số tiền gốc sẽ tăng gấp 16 lần (≈ 1.6 tỷ đồng)

Vậy nếu ban đầu nhà đầu tư cầm 100 triệu để đầu tư vào quỹ cổ phiếu thì sau 20 năm nhà đầu tư có thể thu được ≈1.6 tỷ sau 20 năm.

Quy tắc 72 cũng hoạt động ngược lại — nếu lạm phát 4%/năm, 72 ÷ 4 = 18 năm để tiền mất một nửa sức mua. Vì vậy, không đầu tư cũng là một loại rủi ro.

Lãi kép là một công thức toán học khách quan, hiệu quả của nó phụ thuộc hoàn toàn vào 3 biến số mà nhà đầu tư cần nắm rõ:

Thời gian (Yếu tố quan trọng nhất): Bắt đầu càng sớm, thời gian để "tiền đẻ ra tiền" càng dài, và hiệu ứng tích lũy càng bùng nổ ở giai đoạn cuối.

Mức lợi nhuận (lãi suất): Lợi nhuận trung bình mỗi năm càng cao, tài sản tăng trưởng càng nhanh theo thời gian.

Sự kỷ luật (Tái đầu tư liên tục): Lại kép chỉ hoạt động khi chuỗi tuần hoàn vốn không bị ngắt quãng. Việc rút tiền lãi giữa chừng để tiêu dùng cá nhân tương tự như việc đập vỡ quả cầu tuyết khi nó đang lăn, khiến quá trình tích lũy phải làm lại từ đầu.

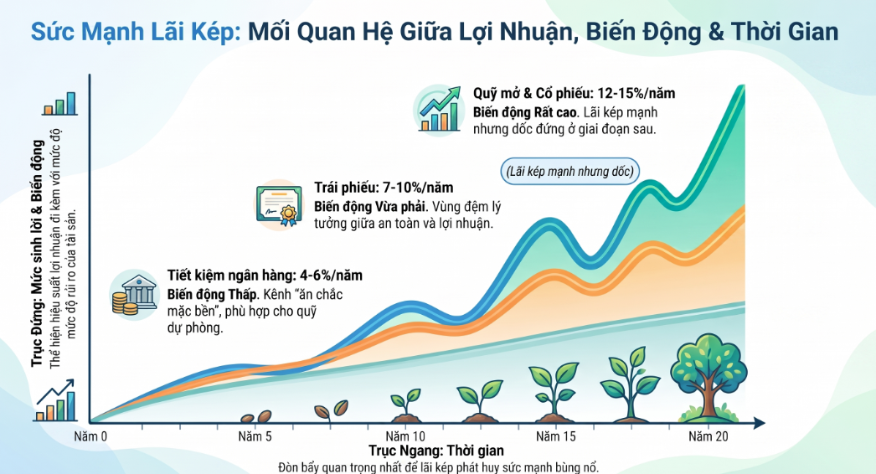

Một số kênh đầu tư mà lãi kép vận hành hiệu quả nhà đầu tư có thể tham khảo:

4.1. Gửi tiết kiệm ngân hàng

Đây là kênh đơn giản và dễ tiếp cận nhất với người mới. Khi gửi tiết kiệm, thay vì rút tiền lãi ra tiêu, nhà đầu tư chỉ cần yêu cầu ngân hàng chọn hình thức "tự động tái tục cả gốc và lãi" khi hết kỳ hạn. Ngân hàng sẽ tự động gộp tiền lãi vào vốn gốc để tính cho chu kỳ tiếp theo — đây chính là cách kích hoạt lãi kép.

4.2. Trái phiếu

Trái phiếu sinh lời bằng cách trả coupon (khoản tiền lãi định kỳ, thường là mỗi 6 tháng hoặc 1 năm) cho người sở hữu. Nếu nhà đầu tư giữ nguyên coupon để tiêu dùng, đây chỉ là lãi đơn — tiền lãi không sinh thêm tiền. Muốn kích hoạt lãi kép, nhà đầu tư cần dùng chính khoản coupon nhận được để mua thêm trái phiếu mới (hoặc tái đầu tư vào tài sản sinh lời khác). Khi đó, số lượng trái phiếu sở hữu tăng dần theo thời gian, kéo theo coupon nhận được ở các kỳ sau cũng lớn hơn — tạo hiệu ứng "lãi mẹ đẻ lãi con".

4.3. Cổ phiếu

Lợi nhuận từ đầu tư cổ phiếu đến từ hai nguồn: giá cổ phiếu tăng và cổ tức (khoản lợi nhuận doanh nghiệp chia cho cổ đông). Nếu nhà đầu tư dùng cổ tức nhận được để mua thêm cổ phiếu — thay vì rút ra tiêu — sẽ tạo hiệu ứng lãi kép mạnh mẽ theo thời gian. Cơ chế này gọi là DRIP (Dividend Reinvestment Plan) và được nhiều nhà đầu tư dài hạn áp dụng để tăng số lượng cổ phiếu sở hữu qua mỗi năm.

4.4. Quỹ đầu tư

Đây được đánh giá là kênh tận dụng sức mạnh lãi kép dễ dàng và tối ưu đối với các nhà đầu tư F0. Bản chất các quỹ mở đều có cơ chế tự động tái đầu tư toàn bộ lợi nhuận phát sinh vào tài sản của quỹ để gia tăng giá trị chứng chỉ quỹ. Ngoài ra, nếu kết hợp với chiến lược DCA (Dollar Cost Averaging) — tức góp vốn đều đặn hàng tháng với một số tiền cố định — nhà đầu tư còn giảm được rủi ro mua đúng vùng giá đỉnh và có cơ hội tạo lợi nhuận cao hơn trong dài hạn.

Sơ đồ tăng trưởng theo các kênh đầu tư

Lãi kép là một công cụ đầu tư hữu dụng khi nhà đầu tư có một chiến lược đầu tư dài hạn, tính toán kỹ lưỡng các yếu tố rủi ro đi kèm. Sức mạnh thực sự của lãi kép nằm ở ba trụ cột: thời gian, mức sinh lời hợp lý và tính kỷ luật trong tái đầu tư.

Nhà đầu tư nên bắt đầu càng sớm càng tốt, lựa chọn kênh đầu tư phù hợp với khẩu vị rủi ro và duy trì kỷ luật tái đầu tư đều đặn để tận dụng tối đa hiệu ứng “quả cầu tuyết” của lãi kép.

Mở tài khoản

Mở tài khoản Nền tảng giao dịch

Nền tảng giao dịch Chương trình khuyến mãi

Chương trình khuyến mãi Sản phẩm dịch vụ

Sản phẩm dịch vụ Hỗ trợ

Hỗ trợ Dịch vụ thị trường vốn (ECM)

Dịch vụ thị trường vốn (ECM) Dịch vụ thị trường nợ (DCM)

Dịch vụ thị trường nợ (DCM) Tư vấn tài chính doanh nghiệp

Tư vấn tài chính doanh nghiệp Tư vấn mua bán sáp nhập (M&A)

Tư vấn mua bán sáp nhập (M&A) Báo cáo phân tích

Báo cáo phân tích Tra cứu thông tin cổ phiếu

Tra cứu thông tin cổ phiếu Đại hội đồng cổ đông

Đại hội đồng cổ đông Quản trị doanh nghiệp

Quản trị doanh nghiệp Báo cáo tài chính

Báo cáo tài chính Báo cáo thường niên

Báo cáo thường niên Về chúng tôi

Về chúng tôi Tin tức

Tin tức Cơ hội nghề nghiệp

Cơ hội nghề nghiệp

Tiếng Việt

Tiếng Việt